フリーランスエンジニアの経費ガイド|PC・書籍・自宅作業スペースの按分方法

- 監修者

-

- 執筆者

-

フリーランスとして稼ぐ金額が同じでも、経費をどれだけ適切に計上できるかによって、手元に残る金額は大きく変わります。しかし「何が経費になるか分からない」「家賃や通信費はどこまで計上していいの?」という悩みを抱えるフリーランスエンジニアは少なくありません。

この記事では、国税庁の必要経費に関する定義(タックスアンサーNo.2210「必要経費の知識」)をベースに、フリーランスエンジニアが経費にしやすいもの・しにくいもの、家事按分の考え方、証憑の保管方法を整理します。

なお、個々の経費計上の可否や具体的な按分割合については、税理士への相談をおすすめします。

フリーランスエンジニアにとっての「経費」の基本

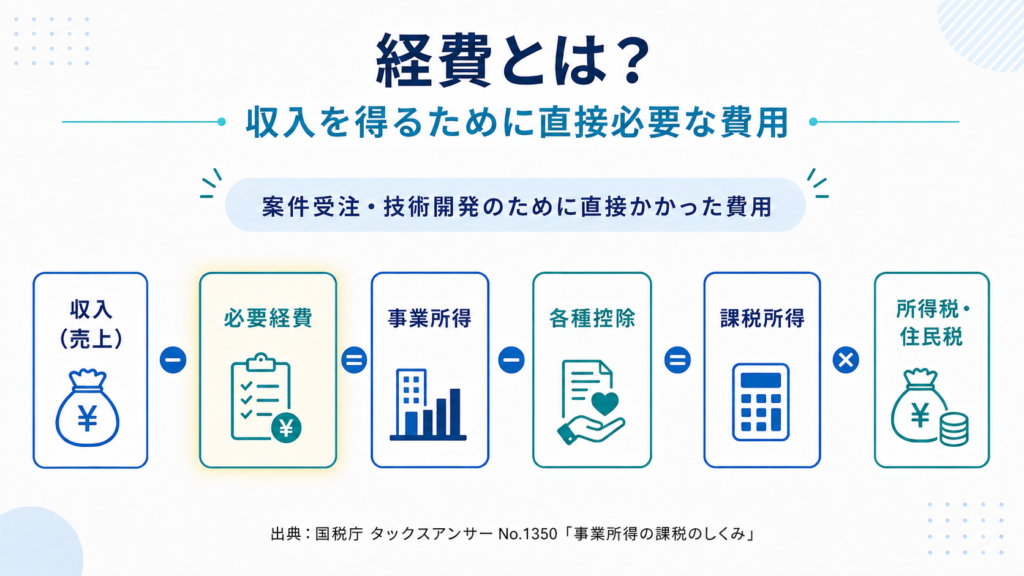

経費とは「収入を得るために必要な費用」

国税庁のタックスアンサー No.2210「必要経費の知識」では、事業所得における必要経費を「その年の総収入金額に係る売上原価その他総収入金額を得るために直接要した費用の額」と定義しています。

平たく言えば、事業(案件受注・技術開発)を行って収入を得るために直接かかった費用が経費です。経費を正確に計上することで、課税対象となる所得金額を下げ、所得税・住民税の負担を適正化できます。

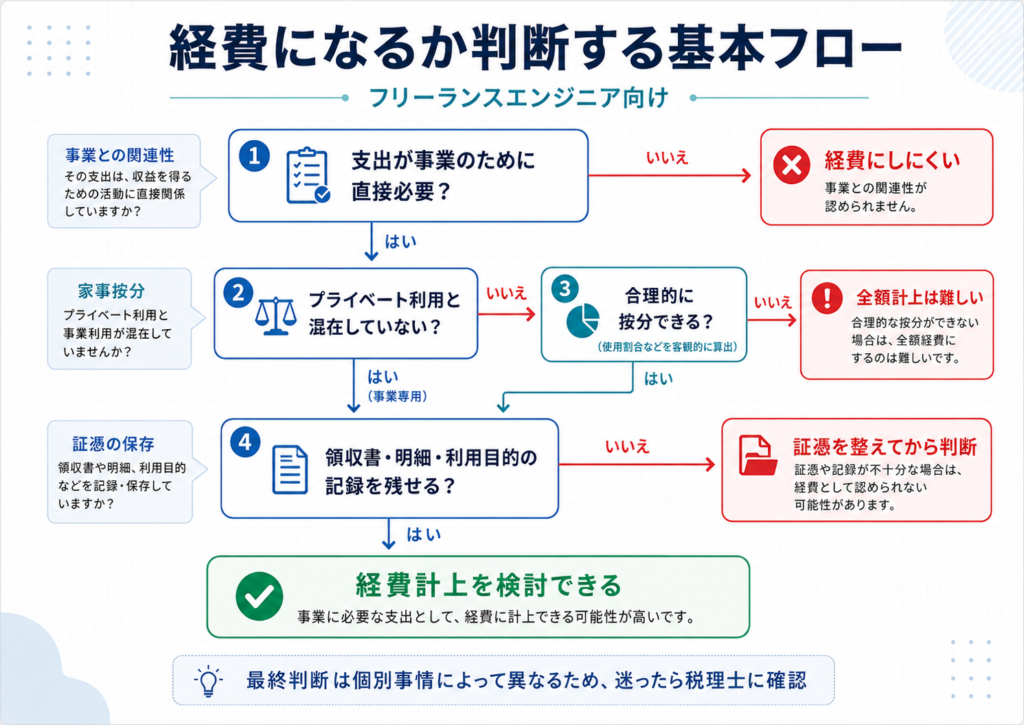

「事業上の支出」であることを説明できるかどうかが基準

経費になるかどうかの判断軸は「その支出が事業の遂行上、直接必要であることを合理的に説明できるか」です。金額の大小ではなく、「なぜ業務に必要だったか」を説明できるかどうかが重要です。

プライベートと業務を兼用する支出(自宅家賃・通信費など)については、業務に使用した割合を合理的に算出して按分する必要があります(家事按分)。この扱いについては、国税庁の所得税基本通達45-1〜45-2(家事関連費)が参考になります。

フリーランスエンジニアが経費にしやすいもの

以下は、フリーランスエンジニアが経費として計上しやすい費用の代表例です。ただし、あくまで「業務上の必要性を説明できる」ことが前提であり、すべてのケースで自動的に経費になるわけではありません。

開発機器・周辺機器(消耗品費・減価償却費)

| 品目 | 勘定科目 | 注意点 |

| ノートPC・デスクトップPC | 消耗品費(10万円未満)or 減価償却費 | 取得価額・申告形態で扱いが変わる |

| モニター・キーボード・マウス | 消耗品費(10万円未満が多い) | 業務専用が望ましい |

| ヘッドセット・Webカメラ | 消耗品費 | テレワーク・面談に利用する場合 |

| 外付けSSD・ルーター | 消耗品費 | 業務利用目的を明確に |

取得価額が10万円を超える備品の扱いは、後述する「PC・機器の取得価額別の処理方法」を参照してください。

インターネット回線・スマートフォン(通信費)

自宅のインターネット回線、スマートフォンの通話・通信料は、業務で使用する部分を按分して通信費として計上できます。業務専用の回線・端末であれば按分なしで全額計上できる場合もありますが、兼用の場合は家事按分が必要です。

また、業務上使用するクラウドサービスの利用料も通信費として計上できる場合があります。

クラウドサービス・開発ツール(通信費・消耗品費)

| 費用の例 | 勘定科目 |

| AWS・GCP・Azure の利用料 | 通信費 or 消耗品費 |

| GitHub・GitLab の有料プラン | 通信費 |

| Figma・Notion・Jira等のSaaSサブスク | 通信費 or 消耗品費 |

| ドメイン代・サーバーレンタル費 | 通信費 |

ポイント: サブスク型のクラウドサービスは、業務で実際に使用しているサービスに限ります。プライベートでも使用するサービスは按分処理を検討してください。

技術書・学習費(新聞図書費・研修費)

エンジニアが業務に関連するスキルを身につけるために購入した技術書・専門書は、新聞図書費として計上できる場合があります。Udemy・Progate・Coursera等のオンライン学習プラットフォームの受講料も、業務上の技術習得に直接関連すると説明できる場合は研修費として計上できる場合があります。

注意点: 業務に関連するスキルであることが重要です。「エンジニアとして幅広く勉強した」だけでは関連性の説明が難しい場合があります。どのスキルを身につけるために購入したかを記録しておくと、後から根拠を示しやすくなります。

コワーキングスペース・カフェ利用料(地代家賃・会議費)

コワーキングスペースの月額料・ドロップイン料は、業務場所の費用として地代家賃に計上できます。カフェを業務打ち合わせの場所として利用した場合、席料・場所代にあたる費用は会議費として計上できる場合がありますが、付随する飲食代(コーヒー代等)は飲食費として扱われ、業務との直接関係性の説明が難しくなるケースが多いと言われています。

案件面談・常駐先への交通費(旅費交通費)

クライアントとの打ち合わせ、案件面談への交通費(電車・バス等の公共交通機関)は旅費交通費として計上できます。ICカードの履歴や領収書を証跡として保管しておきましょう。

リモート勤務の場合: 常駐がなく完全リモートのフリーランスエンジニアは、交通費の計上機会がほぼなくなります。一方で、自宅の通信費・光熱費の按分の重要性が相対的に高まります。

名刺・ポートフォリオサイト(広告宣伝費)

自身のサービスを案内する名刺や、営業目的のポートフォリオサイトの制作・維持費は、広告宣伝費として計上できる場合があります。

自宅作業スペースの家事按分の考え方

自宅で業務を行うフリーランスエンジニアにとって、家賃・電気代・通信費の按分は重要なポイントです。国税庁の所得税基本通達(家事関連費)では、「業務遂行上直接必要であったことが明らかに区分できる金額に限り」必要経費に算入できると定められています。

割合の断定はできませんが、「合理的な根拠」に基づいて自分で計算し、その根拠を記録として残すことが基本的な考え方です。

家賃の按分:床面積の割合を根拠にする方法

自宅兼事務所の場合、仕事専用のスペース(デスク周辺・書斎など)が全体の床面積に占める割合を計算し、その割合を家賃に乗じる方法が一般的に用いられます。

計算例(あくまで例示です):

- 全体床面積:50㎡、業務使用スペース:10㎡

- 業務割合:10÷50=20%

- 月額家賃が8万円の場合、業務分の目安:8万円×20%=1万6,000円

ただし、この「20%」という数字自体に普遍的な正解はなく、スペースの使い方や業務の実態に合わせて合理的に決めることが求められます。税務署から確認を受けた際に、なぜその割合を採用したかを説明できるよう、計算根拠を記録しておいてください。

電気代の按分:業務時間の割合で計算する方法

1日の中で業務に使った時間 ÷ 1日の総時間(24時間)として割合を計算し、電気代に乗じる方法があります。

計算例(あくまで例示です):

- 1日あたりの業務時間:8時間

- 按分割合:8÷24≒33%

- 月額電気代が1万5,000円の場合、業務分の目安:1万5,000円×33%≒5,000円

業務時間の把握には、タイムトラッキングツールの記録や作業ログが根拠として使いやすいです。

通信費の按分:利用時間・用途の割合で計算する

インターネット回線やスマートフォンの通信費も、業務で使用する割合を根拠に按分します。計算方法は電気代と同様ですが、業務専用の回線があれば全額計上の根拠になりやすいです。

重要: 家事按分の割合が極端に高い(例:家賃の80%を業務費として計上する)場合は、実態との乖離が生じやすく、税務調査の際に説明を求められる可能性があります。「説明できる根拠を残す」という姿勢が基本です。

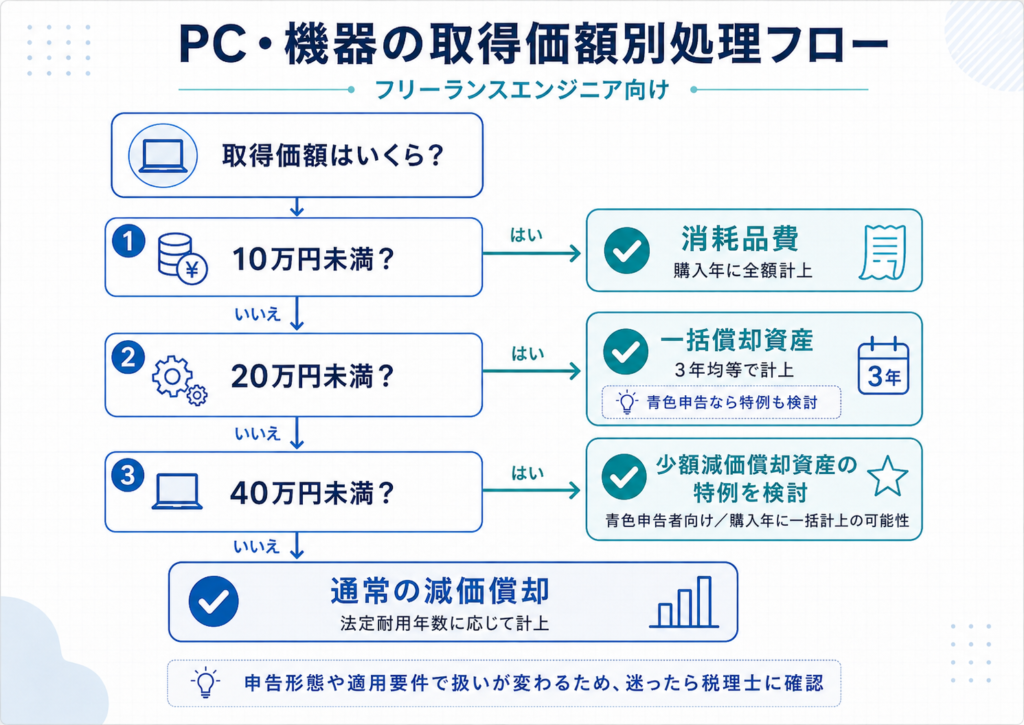

PC・機器の取得価額別の処理方法

PC・開発機器の経費処理は、取得価額と申告の形態(青色申告か白色申告か)によって異なります。

10万円未満:消耗品費として全額計上

取得価額が10万円未満(税込経理の場合は税込価格で判断)の備品は、消耗品費として購入した年に全額を経費計上できます。単価の安いキーボード・マウス・ヘッドセット等はここに該当するケースが多いです。

10万円以上20万円未満:一括償却資産(3年均等)

取得価額が10万円以上20万円未満の場合、「一括償却資産」として3年間にわたって均等に費用化する方法を選べます。この方法は青色申告・白色申告どちらでも使える点が特徴です。

- 3年間(1年目・2年目・3年目)に取得価額の1/3ずつを経費に計上

- 耐用年数に関係なく3年で完結する

- 確定申告書への記載が必要

10万円以上40万円未満:少額減価償却資産の特例(青色申告者向け)

青色申告をしているフリーランスエンジニアは、取得価額が40万円未満の減価償却資産を、購入した年に全額を一括で必要経費に算入できる「少額減価償却資産の特例」を使える場合があります(措法28の2)。

- 対象:青色申告を行っている一定の中小企業者

- 上限:年間300万円まで(複数品目の合計)

- 適用取得価額:令和8年度税制改正により、30万円未満から40万円未満へ引き上げられています

- 適用期限:中小企業庁の案内では、令和11年3月31日までとされています

- 確定申告書または青色申告決算書への所定事項の記載が必要

PCが10万円を超えても40万円未満であれば、この特例を活用することで購入年に一括計上できる可能性があります。一括償却資産(3年均等)との選択肢比較は、自身の申告形態、取得日、事業での使用状況と併せて税理士に確認することをおすすめします。

※40万円未満の基準は、取得日・事業供用日・申告区分・適用要件によって扱いが変わる可能性があります。実際の処理は、国税庁の最新情報または税理士に確認してください。

制度変更の状況(2026年5月時点)

財務省の令和8年度税制改正大綱では、少額減価償却資産の特例の対象取得価額を30万円未満から40万円未満へ引き上げ、所得税についても同様とする旨が示されています。中小企業庁の案内ページでも、40万円未満・年間300万円まで・適用期限は令和11年3月31日までとされています。実際の適用可否、取得日ごとの扱い、年間300万円上限の計算は、国税庁の最新案内または税理士に確認してください。

40万円以上、または特例対象外:通常の減価償却

取得価額が40万円以上の資産は、原則として法定耐用年数に応じて毎年少しずつ費用化(減価償却)します。また、取得価額が40万円未満であっても、白色申告者や少額減価償却資産の特例の要件を満たさない青色申告者は、通常の減価償却で処理します。耐用年数は資産区分によって異なります。

PCは「電子計算機」として分類された場合に耐用年数4年が適用されるケースがありますが、機種・用途によって異なる場合があります(国税庁「減価償却資産の耐用年数等に関する省令」別表第一参照)。購入年に全額を費用にすることはできません。

経費にしにくいもの・判断に迷うケース

事業との関連性を説明しにくい支出

| 品目 | 理由 |

| 私用PCやスマートフォン(業務に一切使わない) | 業務上の必要性を説明できない |

| 私服・スーツ(業務専用でない) | 日常生活でも着用できるため家事費とみなされやすい |

| 趣味のガジェット | 業務との関連性の説明が困難 |

| 家族・友人との食事代 | 接待交際費は取引上の必要性が前提 |

| プライベートな旅行費 | 業務との関連性がない |

判断が難しいケース

スキルアップの学習費: 業務に直接関連するスキルであれば計上しやすいですが、「エンジニアとして幅広く勉強する」だけでは業務上の必要性を説明しにくい場合があります。「このプロジェクトのためにこのスキルが必要だった」という具体的な根拠を記録しておくことが重要です。

PC・スマートフォン(業務・プライベート兼用): 兼用の場合は、業務に使用する割合を合理的に算出して按分します。全額計上は業務専用と説明できる場合に限ります。

健康診断・人間ドック: 個人の健康維持のための費用は、原則として必要経費に含まれません。

証憑の保存と記録管理のポイント

経費計上には、支出を証明できる証憑(領収書・請求書・銀行明細・クレジットカード明細など)の保管が必要です。

保存すべき書類

- 領収書・レシート: 購入品名・金額・日付・購入先が分かるもの

- 請求書・見積書: 外注費・クラウドサービスの費用

- クレジットカード明細: 利用内容と金額の記録

- 振込明細: 外注費・サービス費の支払い証跡

保存期間

個人事業主(青色申告)の場合、帳簿・書類は原則7年間の保存義務があります(一部5年。国税庁 タックスアンサー「青色申告制度」参照)。紙の領収書だけでなく、電子帳簿保存法の要件に従った電子データ保存も認められています(国税庁「電子帳簿保存法関係」参照)。

家事按分の計算根拠を残す

家賃・電気代・通信費を按分する場合は、「どの割合を使ったか」と「その根拠(床面積の計算メモ・業務時間の記録など)」を文書化して残しておくことが重要です。税務調査の際に、口頭だけでなく計算根拠を示せるようにしておくと安心です。

まとめ:経費の基本原則

| ポイント | 内容 |

| 定義 | 収入を得るために直接必要な費用(国税庁No.2210) |

| 判断基準 | 業務上の必要性を合理的に説明できるか |

| 家事按分 | 合理的な根拠で割合を計算し、根拠を記録する |

| 証憑保管 | 領収書・請求書・明細を7年間(一部5年)保存 |

| 青色申告 | 少額減価償却資産の特例など経費処理の選択肢が広がる |

| 迷ったら | 税理士に相談する |

経費計上の判断は、個々の状況によって異なります。本記事に記載した内容は一般的な指針であり、個別の経費計上の可否については税理士にご確認ください。

よくある質問(FAQ)

Q1. フリーランスエンジニアの経費率の目安はありますか?

A. 明確な「正解」の経費率はなく、業種・働き方・売上規模によって異なります。フリーランスエンジニアは仕入れや在庫を持ちにくい働き方のため、経費構造は個人ごとの差が出やすく、「この割合が目安」と一概に示すことが難しい状況です。適正な経費計上に不安がある場合は税理士に相談してください。

Q2. 自宅の家賃は経費にできますか?

A. 自宅を事務所として業務に使用している場合、使用割合(例:床面積比率)に応じた部分を経費に計上できる場合があります。ただし、「按分割合の根拠」を記録として残しておくことが重要です。家賃全額を経費にすることは、業務専用のスペースとして明確に区分できる特別な状況でない限り、難しいと考えられます。

Q3. 技術書や学習費はすべて経費になりますか?

A. 業務上のスキル習得に直接関連するものは経費として計上しやすいです。ただし「エンジニアとして一般的な自己研鑽」では業務との関連性の説明が難しいケースもあります。購入・受講の目的を記録しておくことをおすすめします。

Q4. PCを購入したときの扱いはどう決めますか?

A. 取得価額によって処理が異なります。10万円未満なら消耗品費として購入年に全額計上できます。10万円以上20万円未満は一括償却資産として3年均等で処理する選択肢があります。10万円以上40万円未満は、青色申告者で一定の要件を満たせば少額減価償却資産の特例(年間300万円上限)を使って一括計上できる場合があります。40万円以上は法定耐用年数(PCは4年)に応じた減価償却になります。適用条件の詳細は税理士または国税庁の最新情報をご確認ください。

Q5. 領収書をなくしてしまいました。経費計上できませんか?

A. 領収書がない場合でも、クレジットカード明細・銀行振込明細・購入確認メール等が証憑として機能する場合があります。ただし、現金払いで領収書もない場合は証拠が残りにくくなります。可能な限り証憑を取得・保管する習慣をつけることをおすすめします。

経費を把握したら、次は「稼ぐ金額」を上げる

経費を適切に管理することは、手取りを増やす重要な手段の一つです。しかし、手取りを最大化するためには、まず十分な単価で案件を獲得することが前提になります。

経費の知識が整ったら、次のステップとして「今の自分のスキルセットでどのくらいの単価が狙えるか」「高単価案件の獲得方法」を把握することをおすすめします。

テックタレントでは、フリーランスエンジニア向けの案件紹介と、専任エージェントによる案件獲得サポートを提供しています。単価や案件獲得について相談したい方は、お気軽にご相談ください。

※免責表記:本記事は一般的な指針を提供するものです。経費計上の判断は、必ず税理士にご確認ください。